编者按:出海,成为储能市场关键词。以电动汽车、太阳能电池、锂电池为代表的“新三样”正在成为我国出口新增长点和新优势产业。而在双碳大背景下,储能作为锂电池新的经济增长极,受到空前高涨的投资热情和各国政策的青睐。

全球储能市场容量曾以惊人的速度增长。2019年至2022年,全球便携式储能出货量增长了约23倍。在强劲市场需求带动下,这段时间以来,包括宁德时代、比亚迪储能、海辰储能、阳光电源、天合光能、亿纬锂能在内的企业加速“走出去”步伐。2020年全球91.9%的便携储能设备均由中国生产。

然而,2023年之后,国产储能出海从销量暴涨逐渐回归常态。至2023年中,中国储能电池行业实际产能近1900GWh,行业名义产能利用率不到一半。户用储能产能利用率从2022年的85%下跌至30%。众多中小储能企业,面对国内外内卷加剧和海外储能产能过剩,下一步的市场在哪里?该如何持续健康发展?

就此,南山所产业研究中心将从储能分类及驱动因素、欧美澳和其他新兴储能市场,展现全球储能市场格局现状与未来发展趋势,希望对产业发展形成有价值的建议。

储能市场涌动,企业掀起出海浪潮

储能作为锂电池新的经济增长极,不仅能拉动投资、促进就业,且符合双碳背景下的绿色发展之路,成为眼下最热门的赛道之一。2023年上半年,我国新投运新型储能装机规模约8.63GW/17.72GWh,相当于此前历年累计装机规模总和(数据出自中国储能网)。储能产业不在国内热火朝天,出海同样明显提速。

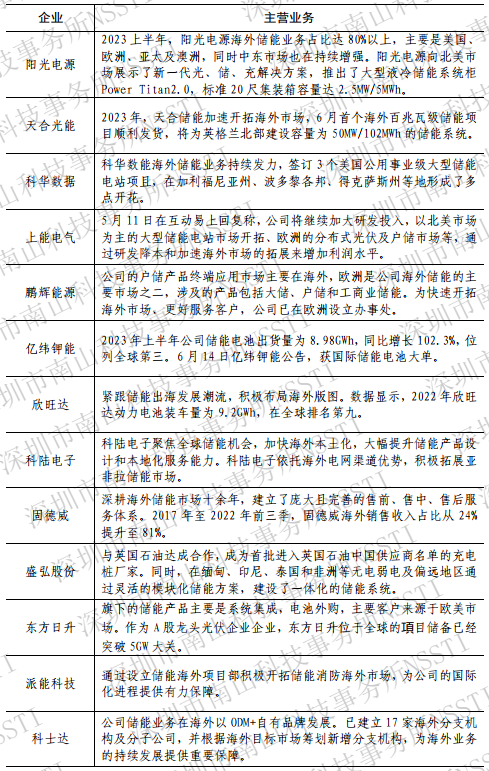

基于全球储能市场成长的高确定性,国内相关企业正掀起出海浪潮。据不完全整理,在海外有布局储能相关业务的上市公司主要有阳光电源、天合光能、科华数据、上能电气、鹏辉能源、亿纬锂能、欣旺达、科陆电子、固德威、盛弘股份、东方日升、派能科技、科士达等。

表1 国内储能出海企业概况(部分)

全球储能市场的着力点

1.美国:大储爆发在即

大储(发电站或电网配储能设备等大型储能)是美国最主要的储能形式。Wood Mackenzie数据显示,2022年美国大储装机功率为4006MW,同比增长35%,规模及增速均急剧走高。凭借美国大储市场较好的盈利性,美国自然成为我国储能企业出海的“热土”。

从政策上看,美国大力支持储能行业的发展。早在2018年,美国就出台了一系列的市场激励和政策支持措施,美国能源管理机构发布规定,要求电网运营商给储能设备同等机会在电力市场上卖电或提供服务,使得大型电池储能系统有了明确的盈利模式,能够在发电端或电网端获取价值。2022年8月,美国《通胀削减法案》发布ITC新政,延长ITC十年和提升基础抵免比例。过去储能只能跟着光伏配套享受,而ITC新政中独立大储或户储均可享受。新政还将最高抵税比例由26%提高到70%,光伏和储能均可享受ITC至少延长十年。

从竞争格局来看,美国大储市场集中度较高,基本为Fluence,Tesla等本土品牌,但较依赖外部零部件,产业链的缺口为我国出海企业提供机会。目前,宁德时代、亿纬锂能、瑞浦兰钧、海辰储能、远景动力、国轩高科、蜂巢能源、欣旺达、科士达等均为美国头部集成商的重要电池供货商;阳光电源、盛弘股份、科士达则更多提供变流器PCS、系统集成等电源相关设备。

2.欧洲:户储火热依旧

欧洲“政策+经济性”双驱动带来户储(家庭储能系统)大爆发,户储装机规模呈现爆发式增长。根据EVTanK数据,2022年欧洲户储新增装机量5.68GWh,在全球市场占比高达36.4%。其中德国占比超过70%,也是全球户储市场规模最大的国家。

欧洲能源主要来源于外部供应,电力现货价格与天然气息息相关,因此居民生活用电价格高于其他地区的发达国家。2022年能源危机使得欧洲电价达到历史最高点,电力基准价平均为230欧元/兆瓦时,同比增长121%。家庭用户用电成本显著高于户用储能成本。同时,欧洲多国出台户储高额补贴政策也成为户储装机量增长的重要驱动力。德国从2023年起,将对满足条件的单户住宅屋顶光伏免除所得税和相应增值税;意大利2023年仍将覆盖90%户储购置成本,持续利好户储需求增长;瑞典、波兰同样受益于本国的户储高额补贴计划,户储装机量持续增长。

3.澳大利亚:大储及户储并驾齐驱

澳大利亚呈现出户用电池储能和大规模储能并驾齐驱的发展趋势,据BNEF数据,2022年澳大利亚储能装机实现1.07GWh,其中户储0.5GWh。

澳大利亚能源主要来源于煤炭、天然气,受煤矿退役、燃煤电厂老化影响,天然气价格大幅上涨。同时当地电力系统受极端天气影响,常遭到破坏。在传统能源无法满足澳大利亚居民用电的背景下,可再生能源发电及储能成为大势所趋。澳大利亚5月公布的2023财年政府预算案表示未来4年将拨款146亿澳元用于能源开支、消费和健康领域。其中在新能源投资以及储能招标上的预算预计为40亿澳元。各州政府也纷纷出台政策以部署储能产业发展。

在能源危机和政策鼓励下,澳大利亚部署了总装机容量超过40GW的储能项目,位居全球前列。大储方面,澳大利亚已成为全球最具吸引力的电网规模储能市场之一,2022年澳大利亚在建的19个电池储能项目总装机容量为1380MWh,储能容量为2004MWh。户用储能方面,澳大利亚2022年共部署4.7万套住宅电池储能系统,同比增长73.8%,排名全球第五。比亚迪、宁德时代、阳光电源、中国能建、沃太能源、锦浪科技、麦田能源等国内企业已经在积极开拓澳大利亚储能项目。

4.新兴市场:风险和机遇并存

随着出海浪潮的掀起,一些储能企业也将目标瞄准拉美、非洲、东南亚等新兴市场。

拉美太阳能资源较为丰富,充足土地资源可用于大规模光伏建设。但独立住宅占比相对较小,集中式电站发展较好,分布式光伏发展尚未起步。其中巴西是拉美地区最大、全球第五大光储市场,至2022年底,光伏发电已成为巴西境内第二大发电来源,仅次于水电,装机量增长潜力较大。

南非能源以煤电为主,2020年在电力供给中占比高达90%,是全球最为依赖煤电的国家之一。虽然新能源占比在不断提升,但2022年占比仍只有7.3%。电力市场由南非当地国企(ESKOM)垂直一体化垄断。ESKOM集发电、供电、配电为一体,发电端占比90%,完全垄断输电端,但债台高筑,多年盈利为负,财务状况堪忧。

东南亚具备光伏优势,用电增速快,新能源成长空间大。根据《巴黎协定》目标,到2030年,东南亚国家每年必须部署约21GW的可再生能源,风能和太阳能光伏发电需占发电量18%。但当前东南亚地区光伏装机及发电占比较低,成长空间大。

咨询热线:0755-89999869 政策热线 0755-26978111

咨询热线:0755-89999869 政策热线 0755-26978111